Robert Nyberg Aune fra Levanger startet som elektriker i NTE Elektro i 1996. Sommeren 2024 ble han erklært 100% ufør. Han advarer mot uførefella, og forteller hva som reddet han fra et økonomisk uføre.

Sykdom og uførhet kan ramme alle

«Om man er så uheldig å havne i dette uføret, bør man være så frisk at man kan sette seg inn i NAVs jungel av begreper, regler og utregninger.»

For Robert sin del var det en genetisk sykdom som gjorde at han måtte trekke seg tilbake fra arbeidslivet.

Han kommer med to råd som har vært avgjørende for at han på tross av alt kommer greit ut økonomisk i dag:

- Han jobbet akkord og tjente godt før han ble syk.

Slik ble grunnlaget for beregning av uføretrygd høyere enn om han hadde jobbet fastlønn. - Bedriften hadde en uførepensjonsforsikring.

Det er dessverre mange bedrifter som velger å ikke ha en slik forsikring for sine ansatte. Les mer under hva en uførepensjon kan ha å si for den enkelte!

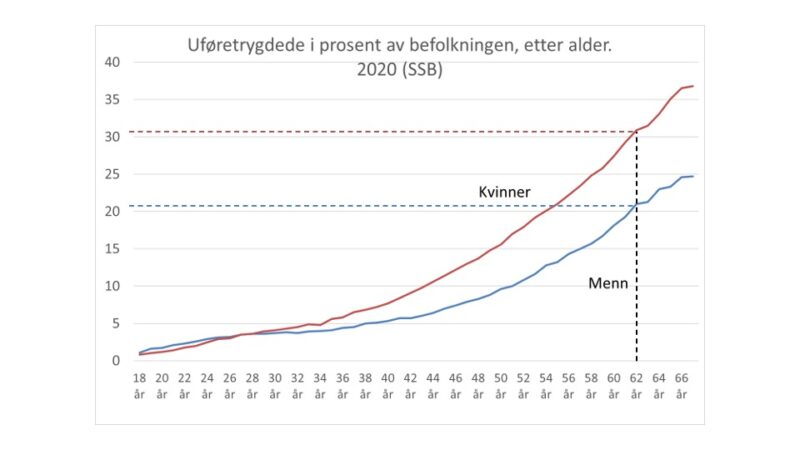

I ung alder kan det være vanskelig å se for seg at man blir syk en gang i fremtida, men før 62 år er det i overkant av 30% av kvinnene og 20% av menn som blir uføre.

Robert havna i uførefella – hva er det for noe?

Da Robert merket at helsa begynte å svikte, bad han om å få redusert arbeidstid. Han prøvde å yte så mye han var i stand til, og de siste årene som elektriker jobbet han i 70 % stilling.

Etter noen år med redusert arbeidstid klarte han ikke mer, og han ble 100 % ufør. Men da uføretrygden skulle beregnes, ble han straffet for at han ikke hadde hatt 100 % inntekt de siste årene.

Da han reduserte arbeidstida, fikk han utbetalt penger fra bedriftens uførepensjonsforsikring. Denne ordningen kompenserte for redusert inntekt, men ble ikke regnet som inntekt da uføretrygden skulle beregnes.

Det spesielle er at dersom Robert hadde jobbet 50 % disse årene (i stedet for 70 %), så ville trygdesystemet kompensert for dette og uføretrygden hans ville blitt beregnet ut fra 100 % lønn de siste årene!

Altså: hvis han hadde jobbet mindre, ville han ha fått en høyere uføretrygd.

Robert gjorde det politikerne ønsker (han forble lenger i arbeidslivet), men ble straffet for nettopp dette.

Fra NOU 2013:12:

«Regelverket i pensjonsordningen skal fastsette minstekravet til uføregrad for rett til uførepensjon. Minstekravet til uføregrad kan være fra 20 prosent til 50 prosent, jf. foretakspensjonsloven § 6-1 første ledd. Dette innebærer at kravet til uføregrad kan settes lavere enn i folketrygden. Ved å sette kravet til uføregrad i regelverket for pensjonsordningene lavere enn i folketrygden vil man kunne ha en forventning om at arbeidstakers uføregrad holdes så lav som mulig over tid, i stedet for at man opplever et press på å få satt uføregraden slik at den oppfyller et minstekrav på 50 prosent. Ved en lavere prosentsats som gir rett til uførepensjon kan vedkommende også tenkes å forbli lenger i arbeidslivet enn om vedkommende hadde jobbet fullt en stund til og gjennom det bli påført en høyere uføregrad.»

Regelverket som det vises til i teksten over, er avtalen om tjenestepensjon som inngås mellom bedriften og et forsikringsselskap. Vilkårene i avtalen skal gjøres kjent for de ansatte.

Hva er poenget med å ha uførepensjonsforsikring på jobben?

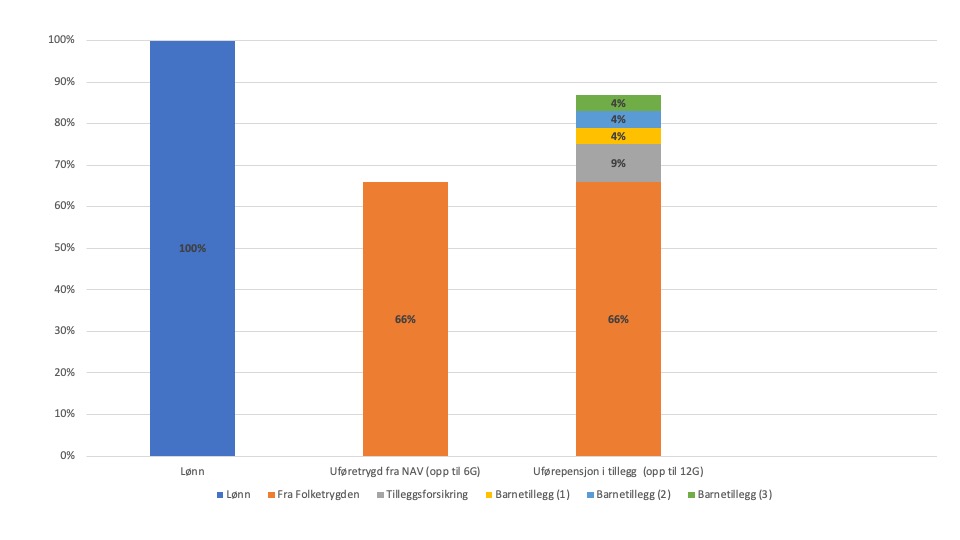

- Uførepensjon kan gis ved uføregrad ned til 20 %, og dermed kompensere for at folketrygden ikke gir dekning for uføregrad under 50 %

- Uførepensjon vil gi en ytelse i tillegg til folketrygdens ytelser

-

Gir en høyere kompensasjonsgrad enn 66 %, typisk 3-9 % ekstra

-

Gir tillegg på 4% av lønn for hvert barn under 18 år (maks 12%)

-

-

Uførepensjon sikrer de med høyere lønn enn 6G (gir 66 % av lønn opp til 12 G)

Slik kan en uførepensjonsordning se ut:

Hvilke trønderske elektrobedrifter har en slik forsikring?

- NTE Elektro

- Aker Solutions

- Si ifra hvis du vet av en bedrift som skulle vært oppført her

Hva med EL og IT Forbundets Uføre- og ektefelleforsikring?

Ulikt andre uføreforsikringer, så kreves det ingen helseopplysninger fra deg for å få denne (når du blir medlem). Det eneste kravet er at du er fullt arbeidsdyktig.

Det er ingenting i veien for å ha flere uføreforsikringer, da du kan få utbetaling fra flere samtidig (i motsetning til innbo- eller reiseforsikring, som det IKKE er noe poeng å ha dobbelt opp av!)

EL og IT Forbundets Uføre- og ektefelleforsikring kan gi utbetaling i en rekke forskjellige situasjoner:

- Erstatning ved varig uførhet (5,5 x Folketrygdens grunnbeløp (G) utbetales hvis du blir minst 50 prosent varig arbeidsufør som følge av sykdom eller ulykke.)

- Månedlig forskuttering etter ett års sykmelding (hvis du har vært minimum 50 prosent sammenhengende sykmeldt over ett år utbetales et forskudd på 1 prosent av forsikringssummen hver måned skattefritt.)

- Dødfallsforsikring for medlemmer over 60 år (gir en utbetaling til medlemmets etterlatte på 2,5 x grunnbeløpet.)

- Dødsfallsforsikring for uføre medlemmer under 60 år

- Ektefelleforsikring (Forsikringssum 5G til og med det året medlemmet er 50 år. Summen reduseres med 0,25G for hvert år medlemmet er over 50 år når ektefellen/samboeren dør. Fra medlemmet er 60 til 67 år er forsikringssummen 2,5G.)

Fra arbeid til uførhet – hva skjer når du blir syk?

OBS! Dette er et forenklet sammendrag. Besøk NAV.no for utfyllende og oppdatert informasjon!

Egenmelding

Egenmelding betyr at du melder fra til arbeidsgiveren din om at du er syk uten å levere en sykmelding.

- Du må ha jobbet i minst to måneder for å ha rett til å bruke egenmelding.

- Det er forskjellige ordninger i bedriftene, men minimumsordningen er tre kalenderdager opptil fire ganger i løpet av ett år.

- Hvis du er borte mer enn tre dager, kan arbeidsgiver kreve at du leverer sykmelding.

- Det er bedriften som betaler sykepenger under egenmelding

Sykmelding

Sykmelding er dokumentasjon fra en lege, tannlege, kiropraktor eller manuellterapeut på at du er arbeidsufør på grunn av sykdom eller skade.

- Du må ha jobbet minst fire uker rett før du ble sykmeldt og ha hatt en årsinntekt på minst 0,5 G (årsinntekt beregnes av gjennomsnittet av de tre siste månedene)

- Sykepenger skal dekke inntekten du vanligvis har, opp til 6 ganger folketrygdens grunnbeløp (G).

- De første 16 dagene kalles arbeidsgiverperiode, og dekkes av bedriften.

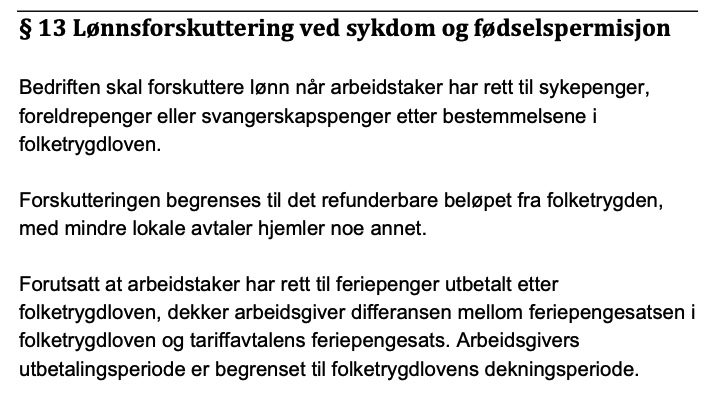

- Etter dette er det NAV som dekker sykepenger, men bedrifter med tariffavtale skal forskuttere vanlig lønn til de ansatte og selv ta jobben med å få refundert sykepengene fra NAV (se LOK §13).

- NAV dekker kun 10,2% feriepenger av sykepenger, for de første 48 dagene hvert kalenderår. Bedrifter med tariffavtale skal allikevel betale 12% (se LOK §13).

- Du kan maksimalt få sykepenger i 52 uker.

Arbeidsavklaringspenger (AAP)

Hvis du har fått sykepenger i 52 uker og fortsatt ikke kan arbeide på grunn av sykdom eller skade, kan du ha rett til arbeidsavklaringspenger eller uføretrygd.

- Du kan få 66 % av inntekten din (inntil 6G), beregnet av den pensjonsgivende inntekten du hadde året før arbeidsevnen din ble nedsatt.

- Du får ikke feriepenger av AAP.

- Du kan som hovedregel få AAP i inntil 3 år.

Uføretrygd

Uføretrygd skal sikre deg inntekt når inntektsevnen din er varig redusert på grunn av sykdom eller skade.

- Sykdom og/eller skade må være hovedårsaken til at du har nedsatt arbeids- og inntektsevne.

- Mulighetene dine til å være i arbeid må også være avklart, du må ha gjennomført hensiktsmessig behandling og arbeidsrettede tiltak.

- Uføretrygd er 66 % av gjennomsnittet for din pensjonsgivende inntekt de 3 beste av de 5 siste årene før du ble syk. Inntekt fra tidligere år blir justert opp til dagens verdi.

- Det er kun årlig inntekt opptil 6 ganger folketrygdens grunnbeløp (G) som tas med når NAV beregner uføretrygd. I 2025 tilsvarer dette 780 960 kr.

Når du blir syk over lengre tid, risikerer du vesentlig lavere inntekt enn det du er vant til. Det er kun det første året du er sikret vanlig lønn, etter dette blir inntekten redusert til 2/3.