Sist oppdatert 26. juni 2025

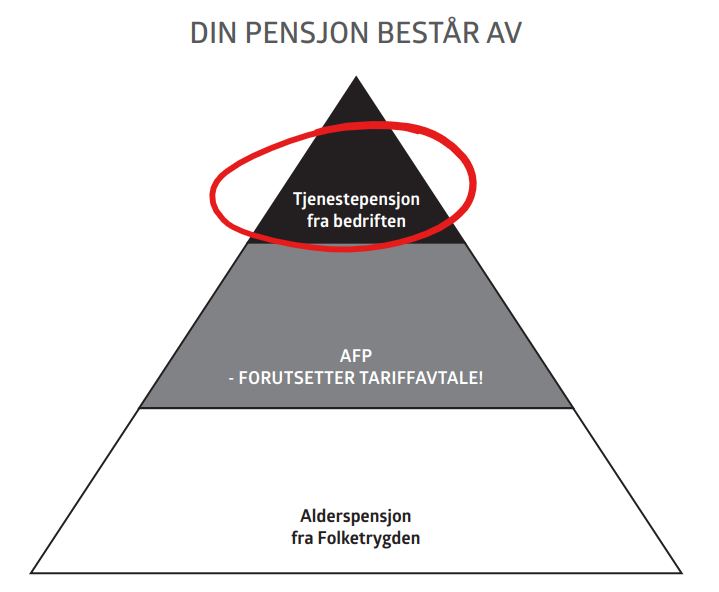

Det norske pensjonssystemet består av tre deler:

- Alderspensjon fra folketrygden

- Avtalefestet pensjon (AFP)

- Tjenestepensjon

(+ evt. egen sparing, IPS)

Alle bedrifter er lovpålagt å ha en tjenestepensjonsordning. Denne skal være lik for alle i bedriften.

Lov om obligatorisk tjenestepensjon (OTP-loven) sier at bedriftene skal ha en pensjonsordning som følger bestemmelsene i innskuddspensjonsloven, tjenestepensjonsloven eller foretakspensjonsloven. Det er opp til arbeidsgiver hvilken type ordning som skal opprettes, og de fleste velger innskuddspensjon siden dette er billigst.

I en innskuddsbasert pensjonsordning blir årlig innskudd/sparing fastsatt som en prosentandel av lønn, som innbetales til et forsikringsselskap. Pensjonsutbetalingene vil være avhengig av hvor store innbetalingene er og avkastningen av disse. Beløpet som innbetales beregnes av 2 – 7 % av lønn.

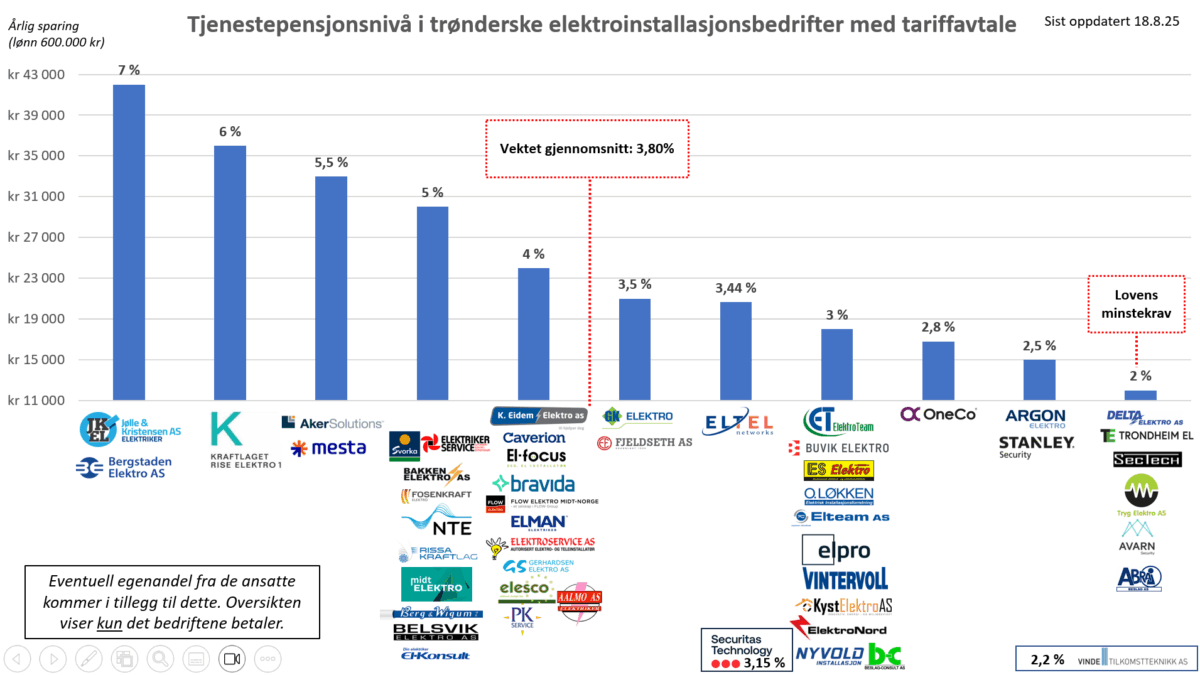

Det er heldigvis flere klubber som har avtalt en bedre pensjonsordning enn lovens minstekrav.

Last ned dokumentet om reglene rundt tjenestepensjon her.